Los operadores podrían alcanzar economías de hasta 39 mil millones de euros con la redefinición de sus redes

Ante el desafío que supone el crecimiento en el tráfico fijo, móvil y M2M, los operadores de telecomunicaciones europeos trabajan en idear nuevos diseños y estándares, inspirándose en tecnologías y modelos de negocio cloud altamente optimizados.

El nuevo informe elaborado por la consultora global de negocio Arthur D. Little (ADL) y Bell Labs, el brazo de investigación industrial de Alcatel-Lucent, ”Reshaping the future with NFV and SDN”, anticipa que la adopción de tecnologías cloud por los operadores de telecomunicaciones tiene el potencial de modificar de forma significativa la dinámica competitiva de la industria en la nueva era cloud.

En el informe, ADL y Bell Labs presentan el primer análisis realizado sobre el impacto y el valor estratégico de introducir las tecnologías “Network Function Virtualization” (NFV) y “Software-Defined Networks” (SDN) en las redes de los operadores de telecomunicaciones. A continuación, se recogen algunas de las principales conclusiones del informe.

1. Anticipación temprana y deliberada para el reposicionamiento de los operadores

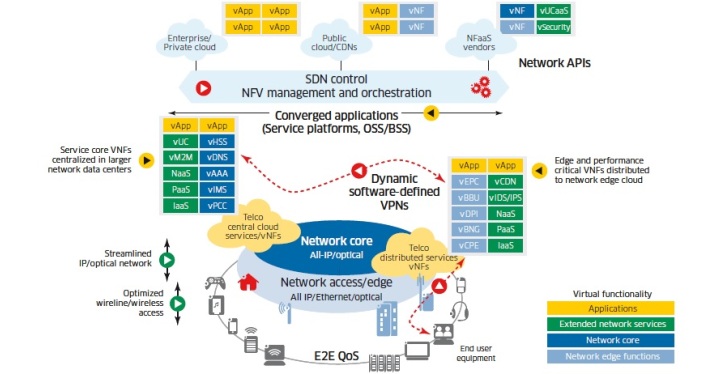

Las nuevas tecnologías de virtualización de redes están abriendo el mercado a nuevos competidores que podrían erosionar rápidamente la cuota de los operadores tradicionales. Al dejar de ser requisito la propiedad de la red para la provisión del servicio, virtualmente cualquier actor puede convertirse en un proveedor. Clientes corporativos actuales como bancos, distribuidores o empresas de medios, podrían convertirse en alternativas poderosas a las redes tradicionales, desembarcando en el mercado de las telecomunicaciones masivas. Los operadores tradicionales deben observar y capitalizar esta nueva clase de competidores, desarrollando funcionalidades de red que les permitan explotar productos y servicios de alto valor añadido. Los mercados crecientes de Seguridad IT (18 mil millones de euros) y el mercado de servicios cloud (17 mil millones de euros) son dos claros ejemplos.

2. Colaboración con clientes y aliados clave en la definición futura del mercado

A medida que la industria de telecomunicaciones prepara la evolución de la funcionalidad de la red hacia un nivel completamente nuevo de programabilidad, los operadores deben trabajar de cerca con fabricantes, proveedores y gobiernos, para asegurar que los nuevos estándares permiten la conectividad bajo demanda y son operables con nuevos tipos de plataformas y múltiples operadores de red.

3. Racionalización, Convergencia, Virtualización y Automatización

Durante los últimos 20 años, la modernización IP de las redes de los operadores ha estado limitada por la necesidad de dar cabida a equipos antiguos y a sistemas de gestión dispares. Consolidando la funcionalidad de la red y eliminando el hardware obsoleto, los operadores disfrutarán de los beneficios estructurales aportados por la transformación IP y la modernización de las operaciones. Los resultados del informe muestran que el impacto en términos de eficiencia por la adopción de NFV y SDN podría suponer economías de hasta 14 mil millones de euros anuales para los operadores, solamente en la red, lo que aumentaría con otros 25 mil millones de euros de ahorro en costes operativos, no relacionados con la red, por el aumento de la automatización y la simplificación de los procesos de negocio.

“Es el momento para que la industria de telecomunicaciones europea lleve las redes a la era cloud, la ejecución de la programabilidad y de la automatización a la escala requerida para el éxito no es trivial, sin embargo, el premio es sustancial” según las palabras de Jesús Portal, Socio de Arthur D. Little.

”El paso a la nube ya no es una cuestión de ‘sí’ o ‘no’ para los proveedores de servicios, la verdadera pregunta es ‘cómo y cuándo’. Las respuestas y estrategias pueden ser muy diferentes según la estructura tecnológica y el modelo de negocio de cada operador pero, sin duda, es necesaria su planificación de inmediato” según las palabras de Cassidy Shield, Managing Partner, Bell Labs Consulting.

El estudio analizó operadores de 35 países europeos. Conjuntamente, estos operadores alcanzan ingresos ajustados de 250 mil millones de euros en 2013, con un OPEX anual de 150 billones de euros.